全国町村会保健事業について

1.保険制度の趣旨

総合賠償補償保険制度は、町村等が所有、使用、管理する施設の瑕疵および町村等の業務遂行上の過失に起因する事故について、町村等が法律上の損害賠償責任を負う場合の損害に対して総合的に保険を支払う保険制度で、全国町村会が損害保険会社と加入町村等を被保険者とする団体保険契約を締結して実施するものです。

2.保険制度の内容

本保険制度は「賠償責任保険・個人情報漏えい保険」、「補償保険」および「公金総合保険」により構成されています。

(1) 賠償責任保険

町村等が次の事由に起因して、「住民等第三者の生命もしくは身体を害し、または財物を滅失・き損もしくは汚損した場合」において、町村等が法律上の賠償責任を負担することによって被る損害に対して保険金を支払います。

1) 町村等が所有、使用、管理する自治体施設の瑕疵

2) 町村等が所有、使用、管理する自治体施設の管理業務遂行上の過失

3) 町村等が行う自治体業務遂行上の過失

4) 町村等が所有、使用、管理する自治体施設において生産販売または提供する自治体生産物の欠陥

5) 町村等が所有、使用、管理する自治体施設において住民から預かる自治体受託物の管理上の過失

また、上記1)~3)の業務に起因して、次の行為に基づく人格権侵害により、町村等に法律上の賠償責任が生じたことによって被る損害に対して保険金を支払います。

1) 不当な身体の拘束による自由の侵害または名誉毀損

2) 口頭、文書、図画その他これらに類する表示行為による名誉毀損またはプライバシーの侵害

(2) 個人情報漏えい保険

1) 被害者への損害賠償による損害

町村等が行う業務の遂行に関し、日本国内において個人情報を漏えいしたこと、またはそのおそれがあることに起因して、町村等が法律上の賠償責任を負担することによって被る損害に対して保険金を支払います。

ア.法律上の損害賠償金

イ.争訟費用

ウ.求償権保全費用

2) 漏えい発生時の対応費用(プロテクト費用)による損害

町村等が行う業務の遂行に関して、日本国内において個人情報を漏えいしたことまたはそのおそれがあることに起因して、町村等が実施する次の措置に要する費用(プロテクト費用)に対して保険金を支払います。ただし、個人情報の漏えいまたはそのおそれが生じたことが保険期間中に客観的に明らかになった場合(町村等が行う新聞、テレビ等これに準じる媒体による会見等・本人またはその家族への謝罪文の送付・他の行政庁または警察への届出)に限ります。

ア.町村等が行う謝罪のための会見、発表、広告等に要した費用

イ.事故原因の調査費用

ウ.謝罪文の作成、送付等の通信費用

エ.交通費、出張費および宿泊費等

オ.被害者に対する見舞品の費用(送付先1件あたり500円限度)

カ.コンサルティング費用

(3) 補償保険

町村等が主催、共催する行事(活動)および社会奉仕活動(ボランティア活動)に起因する急激かつ偶然な外来の事故によって、住民等第三者が死亡または身体障害もしくは入院・通院を伴う傷害を被った場合、町村等が制定する「総合災害補償規程」に基づいて、当該被災者に支払う補償費用に対して保険金を支払います。

対象となる町村等の業務

ア.学校教育業務(児童、生徒については、死亡または後遺障害を伴うものに限ります)

イ.町村等が主催する社会体育活動、社会文化活動および社会福祉活動

ウ.その他町村等が主催し、住民が参加する行事

エ.社会奉仕活動(ボランティア活動)

上記の行事、社会奉仕活動に参加するための往復途上のケガも対象となりますが、予め参加者名簿等に記載の者で、所定の集合・解散場所と参加者の住居との通常の経路往復中の事故に限ります。

ただし、保険約款上故意・病気・自然災害・変乱暴動・公務災害などによる災害は対象外です。

(4) 公金総合保険

町村もしくは町村の委嘱を受けた者の管理下にある公金(通貨、小切手、収入証紙、定額小為替、約束手形)が、輸送中、保管中を問わず、次の事故により損害を受けた場合に保険金を支払います。

1) 火災・爆発

2) 盗難・強盗・ひったくり

3) 台風・洪水・崖崩れ

4) 詐欺

ただし、勘定間違い、横領等は対象外です。

全国町村等職員団体生命共済(弔慰金)事業

1.事業の概要

この事業は町村等の職員の生活の安定と勤労意欲の向上を図り、職務に専念出来るよう、全国町村会が保険契約者となり、三井生命保険株式会社と傷害特約付団体定期保険契約を締結して、各都道府県町村会を事務取扱者とし、町村等団体単位で、その職員を加入させ、当該職員が死亡または障害状態となった場合に弔慰金等を支払う制度です。

2.加入者の資格

次の職にあり、正常に勤務している者。

(1) 町村長、副町村長、常勤の職員

(2) 町村等で組織する一部事務組合の長および常勤の職員

(3) 保険期間中に市制を施行し、又は市へ合併した町村であって、引き続きこの制度に加入を希望する市の常勤の職員

(注)

1) 加入者の更新時の年齢は、85歳6ヶ月までとなります。

2) 原則として団体ごとの有資格者全員を被保険者としなければなりません。

3) 臨時職員については、常勤として1年単位で勤務しており、勤務先の加入団体から給与が支給され、加入団体が職員に準ずる者と認められた方は加入できます。

3.保険金額と保険料

(1) 保険金額(弔慰金額)・・・・30万円~150万円までの10万円単位

(2) 年間掛金・・・・1年間10万円につき300円(1人当たり)

4.保険制度の内容

(1) 弔慰金(保険金)

保険期間中に被保険者が死亡したとき、または加入日以後の傷害もしくは疾病により高度障害の状態となったときに支払います。

(2) 災害保険金

加入日以後の不慮の事故による傷害を直接の原因として、その事故の日から180日以内に死亡したとき、および感染症を直接の原因として死亡したときは弔慰金(保険金)と同額の金額を災害給付金として加算して支払います。

(3) 障害給付金

加入日以後の不慮の事故を直接の原因として、その事故の日から180日以内に所定の身体障害の状態に該当したときにはそれぞれの給付割合により支払います。

全国町村等職員任意共済保険事業

1.事業の概要

この事業は町村等およびその他町村等の関係団体の職員の厚生に資することを目的とし、主保険・医療保障保険においては全国町村会と日本生命保険相互会社他と、また、特定疾病保険はアリコ・ジャパンとの間で締結して実施している生命共済(保険)事業です。

2.加入者(被保険者)ならびに加入条件

(1) 加入団体の常勤の職員及び公益法人等への一般職の地方公務員の派遣等に関する法律に基づき派遣される職員、またはその配偶者等が新規加入する場合、年齢60歳以下で加入申込時現在、職員にあっては、健康で正常に勤務、配偶者または子供にあっては、最近3カ月以内に医師の治療・投薬を受けたことのない者で、かついずれも過去1年間に病気又は傷害で手術を受けたこと、連続14日以上の入院をしたことのない、また、過去1年間に14日以上にわたり医師の治療・投薬を受けたことのない者が加入出来ます。

なお、更新加入の場合は既契約の保険金額の範囲内での加入については、前記健康上の条件は問われません。

また、配偶者の加入については、職員とセットで加入することが条件となっております。(配偶者単独での加入はできません。)夫婦共に職員である場合は各々「職員(本人)」として加入してください。

町村長、副市町村長等の特別職については、既に60歳を越えている場合でも新規加入することができます。ただし、就任直後に到来する加入の時期での加入が必要です。

(2) 退職者またはその配偶者

職員として加入していた者で、退職後引き続き加入を希望する者(ただし、加入できるのは70歳まで。)およびその配偶者。ただし、退職者終身保障保険との二重加入はできません。

(3) 常勤の職員の子供

「(1)」に掲げた常勤の職員の子供で、3歳から22歳までの子供。原則として、加入資格を有する子供は全員加入してください。

3.保険期間および加入時期

保険期間は、毎年1月1日から12月31日までの1年間で毎年更新することができます。

加入は原則として毎年1月1日を契約更新日とします。また、7月1日を始期として中途加入をすることができますが、この場合年齢の計算は当該年度1月1日現在のものとなります。

既に加入している者が7月1日に子供を新規に加入させたり、医療保障保険を付加することはできません。

4.保険金等の支払

(1) 保険金(主契約保険金)は、次の場合に支払います。

1) 加入者が保険期間中に死亡したとき。

2) 加入者が加入日以後の傷害または疾病により、保険期間中に所定の高度障害に該当したとき。

なお、高度障害によって保険金が支払われたときは、契約はその状態になったときに遡って消滅します。

3) 上記に該当しても以下の場合には保険金は支払われません。

ア.新規加入者の1年以内の自殺。(増額の場合は増額部分のみ支払われません。)

イ.戦争、その他の変乱による死亡。

ウ.保険金受取人の故意による加入者の死亡。

エ.新規加入または増額の際の告知について、重要な事実を告げなかったか、または事実でないことを告げたとき。

(2) 災害保険金は、次の場合に主保険金額と同額を支払います。ただし、子供の場合は200万円となります。

1) 加入者が加入日以後に発生した不慮の事故を直接の原因として、その事故の日から180日以内に死亡または高度障害となったとき。

2) 加入者が加入日以後に発病した所定の感染症を直接の原因として死亡または高度障害となったとき。

3) 上記に該当しても以下の場合には保険金は支払われません。

ア.保険契約者または加入者の故意または重大な過失によるとき。

イ.災害保険金の受取人の故意または重大な過失によるとき。ただしその者が災害保険金の一部の受取人であるときはその残額は、他の受取人に支払われます。

ウ.加入者の犯罪行為によるとき。

エ.加入者の精神障害または泥酔の状態を原因とする事故によるとき。

オ.加入者の無免許運転中または法令に定める酒気帯び運転中等の事故によるとき。

カ.地震、噴火または津波によるとき。

キ.戦争、その他の変乱による死亡。

5.医療保障保険(団体型)

医療保障保険は本保険に任意付加する保険で、加入者が入院(疾病・傷害)、手術、退院後に通院した場合に、それぞれ入院給付金、手術給付金、通院給付金を支払います。

(1) 加入資格

主契約(任意共済保険)に加入している職員とその配偶者及び子供です。ただし、新規・増口加入の場合は告知事項に抵触しない者であることを要します。

加入年齢は60歳6ヶ月までの者とします。ただし、契約を更新する場合は、69歳6ヶ月までとなります。

配偶者及び子供のみの加入はできません。

主契約の効力がなくなった場合は、本契約も同時に効力を失います。

(2) 入院給付金は、加入者が加入日以後に発生した不慮の事故による傷害または発病した疾病を直接の原因とし、その治療を目的として保険期間中に病院または診療所に入院し、その入院日数が連続して2日以上となった時、加入者について定められた給付日額にその入院日数を乗じた金額を支払います。

ただし、支払日数は1回の入院で124日、同一加入者で通算して1,000日をもって限度とします。

また、最後の入院の退院日の翌日から起算して、180日経過後に開始した入院については、新たな入院とみなします。

(3) 手術給付金は、加入者が加入日以降に生じた疾病または不慮の事故を直接の原因とし、その治療を目的として病院または診療所において手術を受けた場合、加入者の入院給付金日額に手術の種類により定めた倍率を乗じた金額を支払います。

(4) 通院給付金は、加入者が加入日以降に生じた事由を直接の原因とし、入院給付金の支払われる入院の退院日の翌日から120日以内の期間において、その治療を目的として病院または診療所に通院した場合に、入院給付金日額に5割を乗じた金額を支払います。

ただし、支払い日数は、1回の入院で30日、通算して1,000日をもって限度とします。

(5) 加入者が給付金の対象に該当することになっても、次の場合には支払われません。

1) 加入者の故意または重大な過失

2) 加入者の犯罪行為

3) 加入者の精神障害または泥酔の状態を原因とする事故

4) 加入者が法令に定める運転資格を持たないでまたは酒気帯び運転をしている間に生じた事故

5) 加入者の薬物依存

6) 地震、噴火または津波

7) 戦争、その他の変乱

6.退職者終身保障保険

任意共済保険に2年を超えて継続して加入していた職員が加入団体を退職したときは、無診査で一時払退職後終身保険等に加入することができます。ただし、この保険に加入した場合、任意共済保険の退職者としての加入を継続することはできません。

(1) 加入資格

・本人・・・・契約日の前日まで主契約に継続して2年以上加入し、加入団体を退職した年齢が49歳6ヶ月超~65歳6ヶ月以下の者

・配偶者・・・契約日の前日まで主契約に配偶者として継続して2年以上加入していた年齢が44歳6ヶ月超~65歳6ヶ月以下の者。ただし、配偶者のみの加入はできません。

(2) 保険金額

・本人・・・・3,000万円~100万円(10万円単位)

・配偶者・・・800万円~100万円(10万円単位)

※ただし、直前に加入していた主契約の加入保険金額と同額かそれ以下の額。

<参考>

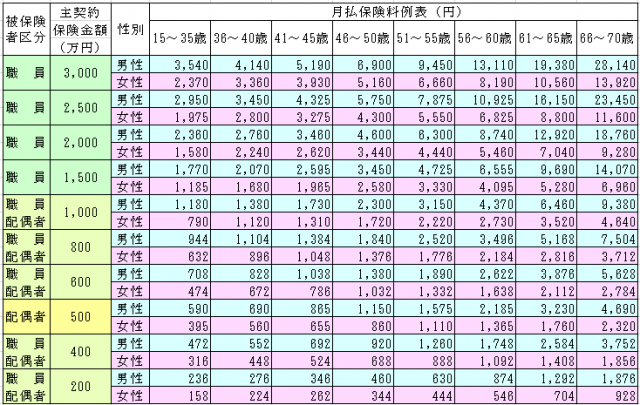

1.任意共済保険 保険料表

(1) 職員(含その配偶者)保険料(月払)

* 半年払、年払の場合は、それぞれ月払の6倍、12倍となります。

(2) 子供保険料(月払)

| 区分 | 主契約保険金額(万円) | 3~22歳(円) |

| 子供 | 400 | 360 |

| 子供 | 200 | 180 |

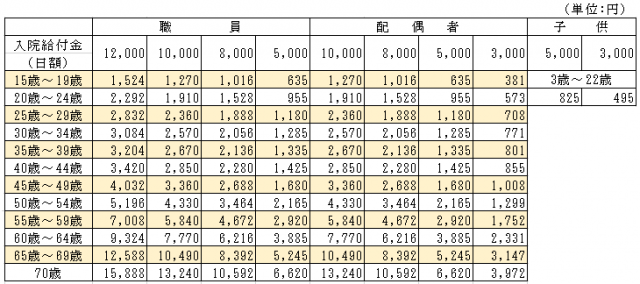

2.医療保障保険 保険料および給付額表(月払)

* 半年払、年払の場合は、それぞれ月払の6倍、12倍となります。

3.退職者保険料(年払)

退職者保険料(掛金)は年払いとなりますので、上記1の(1)および2の表にある保険料の各々12倍となります。

移行対象者は、職員とその配偶者となりますので、子供は、退職後継続加入制度の対象とはなりません。

(注)年齢は満年齢で計算し1年未満の端数については6ヵ月を超えるものは切り上げて1年とし、6ヵ月以下のものは切り捨てます。

全国町村等職員個人年金共済事業

1.事業の概要

この事業は町村等の職員の厚生に資することを目的として、日本生命保険相互会社他との間で企業年金(個人年金)保険契約を締結し実施している個人年金共済事業です。

2.コース区分

加入者は目的に応じて以下のコースより任意に選択することができます。

(1) 税制適格コース(個人年金保険料控除対象)

(2) 一般コース(一般の生命保険料控除対象)

3.加入者の範囲

加入者の範囲は正常に勤務している次の者を対象とします。

(1) 町村長、副町村長、町村の常勤の職員(一部事務組合、全部事務組合、広域連合を含みます。)

(2) 現にこの個人年金共済に職員が加入している町村が市制を施行し、または市へ合併した場合、引き続き個人年金共済に加入を希望する団体の常勤の職員等

(3) 公益法人等への一般職の地方公務員の派遣等に関する法律に基づき派遣される職員

4.加入者の脱退

加入者は本共済を自由に脱退することができます。両方のコースに加入している者は、片方のコースだけ脱退することも可能です。ただし、月払い、ボーナス払いを併用している場合、どちらか一方を脱退することはできません。

5.掛金の払込方法、掛金額、払込期間および時期

(1) 掛金の払込方法

1) 月払

2) 月払とボーナス払の併用払

なお、退職時には積増掛金を払込むことができます。積増掛金を払込むことができる加入者は、満50歳以上で退職し、かつ退職月まで掛金を払込んだ加入者です。

(2) 掛金額

1) 月払:1口掛金2,000円とし、両コースそれぞれ50口(100,000円)を限度とします。

2) ボーナス払:1口掛金を10,000円とし、両コースそれぞれ50口(500,000円)を限度とします。

なお、退職時に積増出来る掛金は、1口50,000円とし、両コースそれぞれ200口(10,000,000円)を限度とします。

ただし、5年確定年金または、10年確定年金または、15年確定年金を選択する場合の積増掛金は、満60歳を超えた最初の3月31日の積立金相当額を超えない整数口数を限度とします。

(3) 掛金の払込期間は、加入した月から満60歳を超えた最初の3月31日までを限度とします。

なお、中途脱退の場合の払込期間は、加入した月から脱退または死亡した日の属する月までとします。

また、掛金の払込時期は次のとおりです。

1) 月払分は毎月1回

2) ボーナス払分は6月および12月の2回

(4) 積立金の運用

積立金は、各委託生命保険会社が主務官庁に届け出た予定利率に基づき運用し、毎年度決算時に各社において当該年度の運用実績が予定利率を上回った場合は、その上回った部分から配当金として積立金に加算するものとします。

6.年金受給資格および年金開始時期

(1) 加入者は満60歳を超えた最初の3月31日に到達したときに年金の受給権を取得します。

なお、加入者が満50歳以上で退職した場合にも年金の受給権を取得することができます。

ただし、「一般コース」の加入者で初回年金月額が10,000円に満たない者については、年金受給権は取得できません。また、「税制適格コース」加入者は、加入期間が10年以上なければなりません。

配偶者年金付15年保証終身年金を選択した年金受給者が死亡した場合、死亡当時に生存している当該年金受給者の配偶者は、配偶者年金の受給権を取得します。

(2) 年金開始の時期は次の1)または2)のいずれかで、年金受給者が選択します。

1) 満60歳を超えた最初の4月

ただし、満60歳到達月の翌月からも選択することができます。

2) 満65歳到達月の翌月

ただし、満65歳到達以前に年金が必要となったときには、満61歳、満62歳、満63歳、満64歳到達月の翌月のうち、いずれかの時点から選択することができます。

満50歳以上、満60歳未満での早期退職者の年金開始の時期は原則として満60歳到達月の翌月となります。

ただし、加入者が希望するときは退職日から10年を限度として満65歳まで年金の開始を延期することができます。

両コースに加入していた者が、年金を選択する場合は、年金開始の時期は両コース同一でなければなりません。

7.年金の種類・型

年金の種類は、加入者が年金開始時点までに以下の中から選択します。年金開始後は変更できません。また、両コースに加入していた場合には、コースごとに選択できます。

(1) 年金の種類

1) 配偶者年金付15年保証終身年金

年金開始後15年間は、年金受給者の生死にかかわらず年金が支給され、その後は年金受給者または配偶者が生存している限り年金が支給されます。

保証期間後、年金受給者本人が死亡した場合の配偶者の年金額は、年金受給者本人の2分の1の額になります。

2) 15年保証終身年金

年金開始後15年間は、年金受給者の生死にかかわらず年金が支給され、その後は年金受給者が生存している限り年金が支給されます。

3) 15年保証15年有期年金(15年確定年金)

年金開始後15年間は、年金受給者の生死にかかわらず年金が支給されます。

4) 10年保証10年有期年金(10年確定年金)

年金開始後10年間は、年金受給者の生死にかかわらず年金が支給されます。

5) 5年保証5年有期年金(5年確定年金)

年金開始後5年間は、年金受給者の生死にかかわらず年金が支給されます。

ただし、この年金を選ぶことができるのは一般コースの加入者です。

(2) 年金の型

6年目以降は、年ごとに5%の複利逓増する「逓増型」(ただし、終身年金は20年目まで)と開始から終了まで定まった額となる「定額型」があります。5年確定年金は定額型のみとなります。

8.年金額、年金の支払方法

(1) 年金額

年金受給者の年金月額の算出は、「年金開始年月日の前月末現在における各委託生命保険会社ごとの積立金」および年金開始時の予定利率に基づき計算された額と年金開始後の配当金に基づいて計算された額の合計額となります。

(2) 年金の支払方法

年金の支払方法は、2月、5月、8月、11月の年4回とし、各回3か月分をまとめて支払います。